Journal of Finance:加密货币的常见风险因素 | 论文精选

2022-04-20- 报告 · 研报 · 论文-

本期推送精选 The Journal of Finance (缩写JF)2022年4月刊登Yukun Liu等的文章 Common Risk Factors in Cryptocurrency(《加密货币的常见风险因素》)中的核心观点。

本文只呈现了该论文的部分关键点,完整论文可通过高礼智库(搜索框输入报告题目关键词即可)下载。

摘要

本文发现加密货币市场、规模和动量这三个因素捕获了加密货币的截面预期收益。

本研究考虑股票市场中与价格、市场相关的收益预测因子的综合列表,并构建它们的加密货币对应物。

10种加密货币的成功多空策略产生了可观、具有统计学意义的超额收益,本研究表明所有这些策略都可以采用加密货币三因素模型解释。

最后,本文研究了加密货币规模和动量效应的潜在机制。

Points

分析

通过将类似的股票风险因素分析方法应用于加密货币市场,本研究建立了一套经验规律来开发和评估加密货币理论模型。

本研究选用股票收益截面既定收益预测因子的综合列表中所有可以仅使用价格、数量和市值信息直接构建的指标。基于市场的收益预测指标可被分为四大类:规模、动量、交易量和波动性。

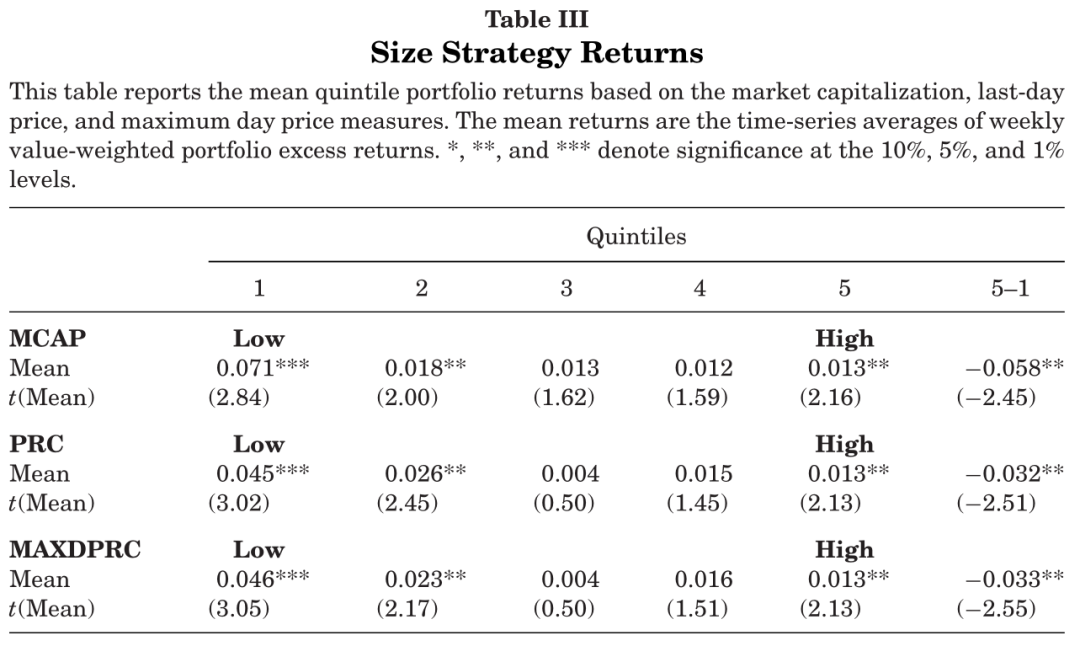

规模特征

下表报告了基于市值、最后一天价格和最高当天价格指标的平均五分位投资组合收益。

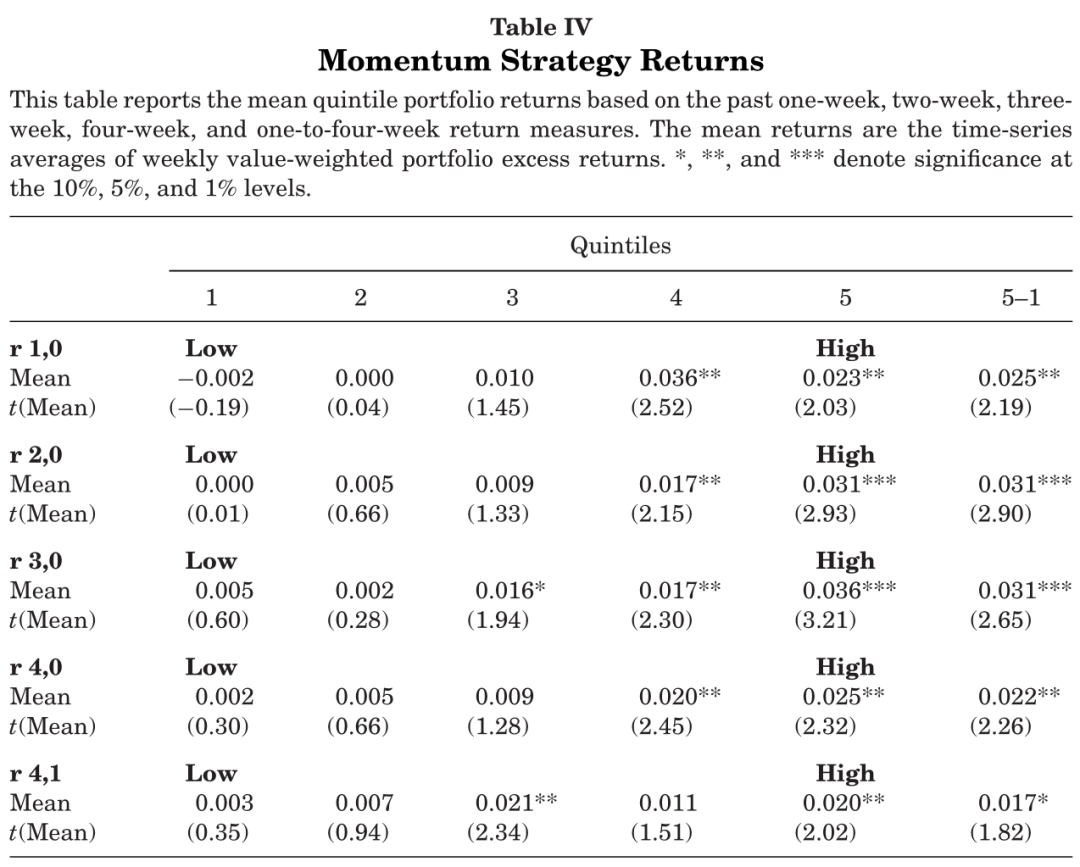

动量特征

一、二、三、四和一到四周的动量策略产生了统计上显着的多空策略收益。

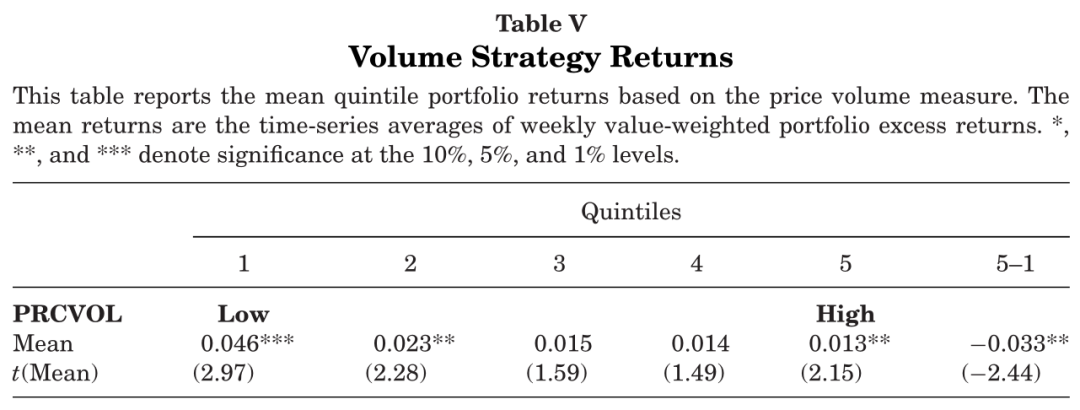

交易量特征

本研究分析了交易量、价格交易量和规模交易量的交易量相关收益预测指标的表现。结果发现,做多最低价格交易量硬币并做空最高价格交易量硬币的零投资策略会产生 3.3% 的超额每周收益。

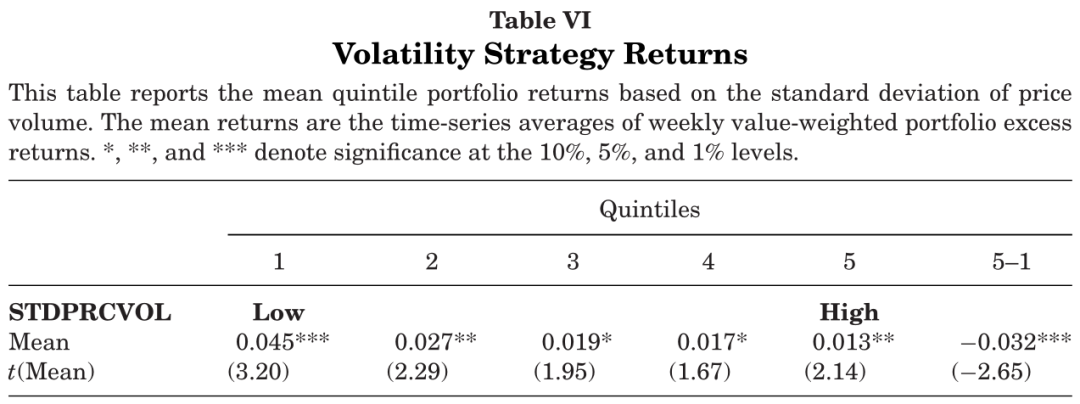

波动率特征

本研究分析了与波动率相关的收益预测变量的表现。一个做多价格波动率最低的代币、做空价格波动率最高的代币的零投资策略每周产生 3.2% 的超额收益。

加密货币因子模型构建

在对影响因素探究的基础上,构建加密货币因子模型。

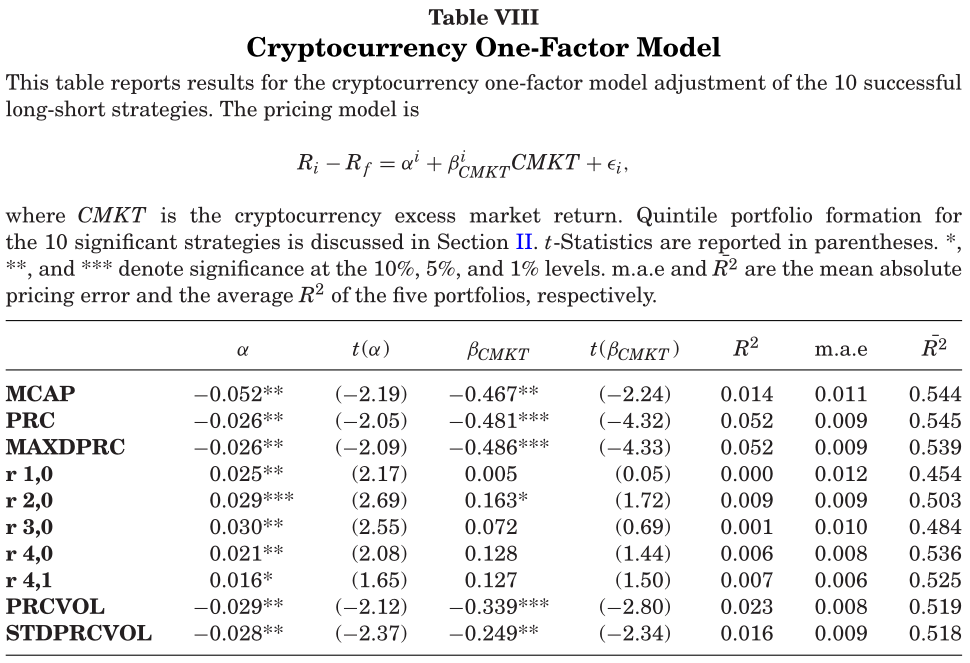

下表报告了10种成功的多空策略的加密货币单因素模型调整结果,成功构建定价模型。

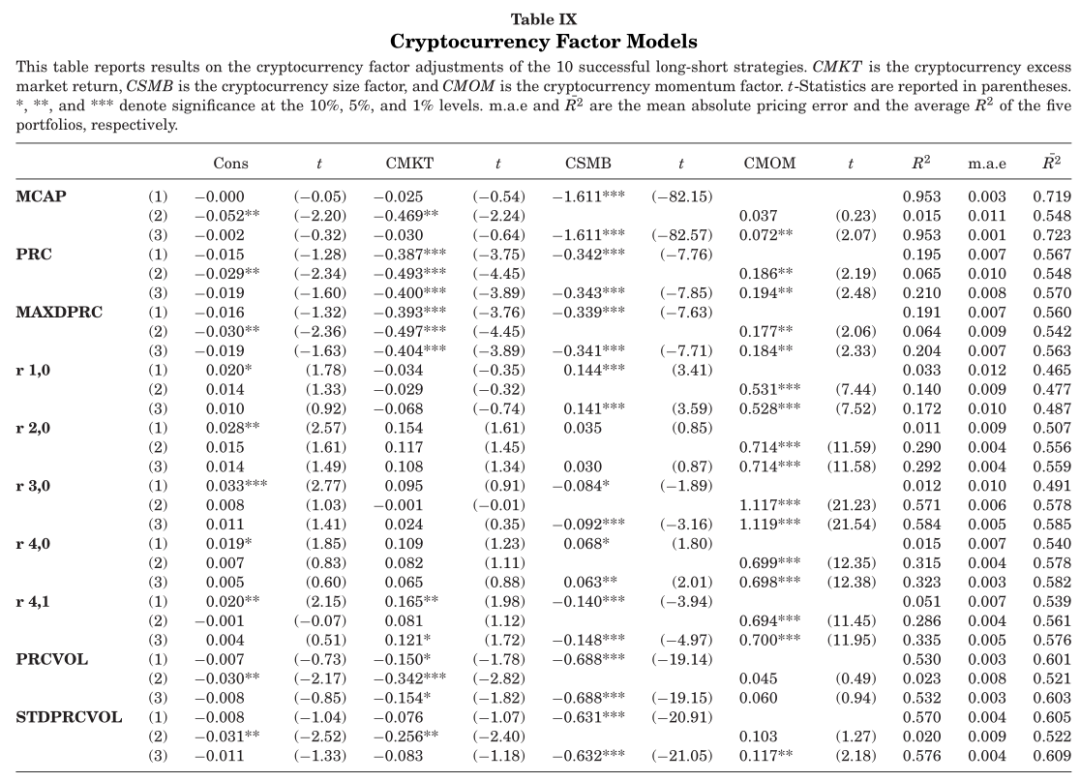

下表报告了10种成功的多空策略的加密货币因子调整结果。

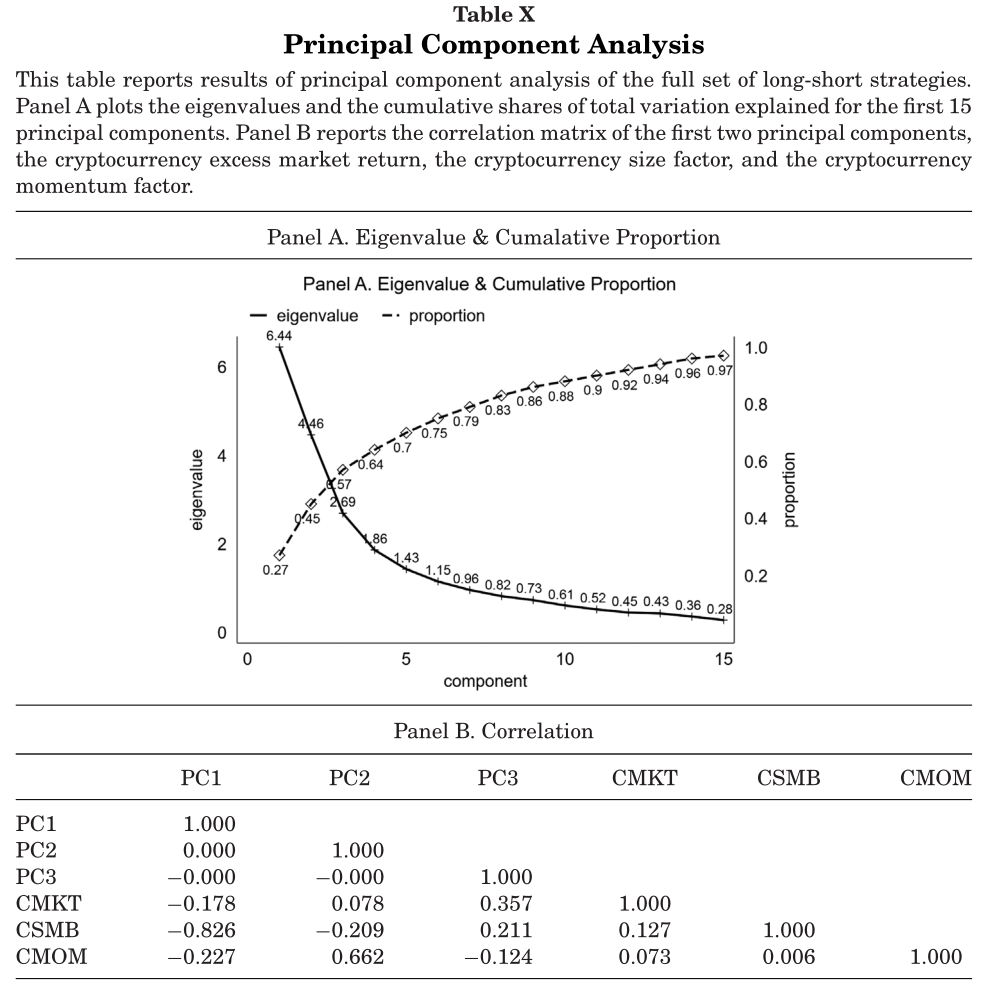

主成分分析

下表报告了全套多空策略的主成分分析结果。面板A绘制了前15个主成分解释的总变异的特征值和累积份额。面板B报告了前两个主成分的相关矩阵,即加密货币超额市场收益、加密货币规模因子和加密货币动量因子。

结论

本研究表明,可以使用标准资产定价工具对加密货币的截面数据进行有意义的分析。与其他资产类似,规模和动量因子很好地反映了加密货币截面收益。此外,可以使用市场信息构建的简约三因素模型为加密货币市场进行策略定价。

对于加密货币规模溢价,本研究认为这可能与两种机制一致。首先,加密货币规模因素与流动性效应有关。其次,一些证据表明规模溢价与近期加密货币理论提出的机制一致——资本收益和便利收益之间的权衡。对于加密货币动量溢价,本研究表明它符合投资者过度反应的作用机制。

尽管本研究提供了证据来支持加密货币规模和动量效应背后的一些不确定的机制,但这些机制只是可能的解释。加密货币市场是一个新兴市场,正在发生许多变化。目前的市场状况相对不发达,本研究结果可能适用于存在大量投机甚至欺诈的不成熟市场。随着加密货币市场的成熟,市场的定价动态可能会发生变化。

此外,加密货币市场仍处于早期阶段,采样周期可能不寻常。本研究中记录的溢价比股票市场的溢价大一个数量级,期望溢价的幅度长期持续是不现实的。然而,更广泛地说,本研究结果可适用于未来可能出现的其他新资产类别,因此研究早期加密货币可以帮助我们了解新资产类别的动态,而不仅仅是加密货币。

目录/contents

引言

一、数据

二、截面收益预测

2.1 规模特征

2.2 动量特征

2.3 交易量特征

2.4 波动性特征

2.5 不显著的策略

2.6 关于成功预测指标的讨论

三、加密货币因子

3.1 加密货币因子模型

3.2 主成分分析

四、机制分析

4.1 加密货币规模效应

4.2 加密货币动量效应

五、其他结果

5.1 多重假设检验

5.2 策略的可行性和稳健性

5.3 比较加密货币和货币市场

5.4 与ICO的关系

5.5 其他截面结果

5.6 股市因子

5.7 对冲策略

六、结论