都是银行,凭啥「它」与金融科技的“自洽性”更强 | 论文精选

2022-02-23- 报告 · 论文 · 精选 -

本期推送精选《国际金融研究》2020年07期刊登杨望等的文章《金融科技与商业银行效率——基于 DEA-Malmquist 模型的实证研究》中的核心观点。

本文只呈现了该论文的部分关键点,完整内容可通过高礼智库下载。

摘 要

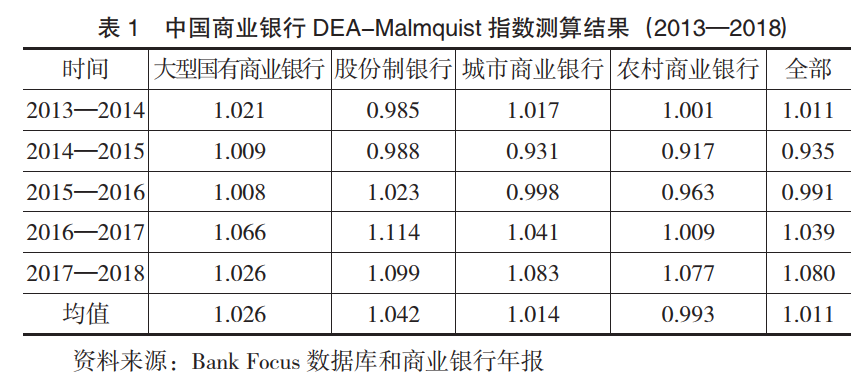

金融科技快速发展并重塑商业银行的竞争格局,给中国银行业带来重大挑战。本文使用 DEA-Malmquist 模型测算我国 145 家商业银行 2013—2018 年的全要素生产率,构建金融科技发展指数,通过静态面板和动态面板广义矩估计 (GMM) 研究金融科技对我国银行业效率的影响。

研究发现,金融科技通过金融创新、技术溢出和市场竞争驱动商业银行战略转型显著提升了商业银行的效率。金融科技对银行效率的影响促进作用呈现异质性:金融科技对股份制银行和位于东部地区银行的全要素生产率影响更显著;具有与金融科技结合程度深、业务创新能力强、决策层年轻化、跨区域经营程度高这几个特征的银行,更容易吸收金融科技的影响来提升全要素生产率。

进一步,机制分析表明金融科技造成竞争加剧,增加了银行负债成本,促使银行选择了风险更高的资产来弥补负债端的损失,间接促进了经营效率的改善。本文的研究结论对于进一步深化商业银行改革、促进金融科技应用具有重要的理论意义和现实价值。

Points

本文利用 DEA 模型的 Malmquist 指数测算商业银行全要素生产率,不依赖生产函数和样本量纲,能得到较稳健的结果。利用 2013—2018 年面板数据,参照已有研究,以商业银行固定资产和员工人数作为投入指标,以贷款总额和税前利润作为产出指标。

本文研究发现:

第一,金融科技通过金融创新、技术溢出和市场竞争,显著提升了商业银行的效率。

第二,机制分析表明,这种提升一方面通过银行资产端结构的改善发挥作用;另一方面,是由负债端银行业务的创新所致。

第三,商业银行股权结构和经济区位使得金融科技对银行效率的促进作用呈现异质性,金融科技对股份制银行和位于东部地区、中部地区的银行的全要素生产率影响更显著。

第四,商业银行不同特征使得金融科技对银行效率的促进作用呈现异质性,具有与金融科技结合程度深、业务创新能力强、决策层年轻化、跨区域经营程度高等特征的银行,更容易吸收金融科技的影响来提升全要素生产率。

内容目录