金融监管研究:FinTech监管者的「自我修养」 | 论文精选

2022-02-16

- 报告 · 论文 · 精选 -

本期推送精选《金融监管研究》2017年第3期刊登李文红、蒋泽沈的文章《金融科技(FinTech)发展与监管:一个监管者的视角》中的核心观点。

本文只呈现了部分关键点,完整内容可通过高礼智库下载。

背景介绍

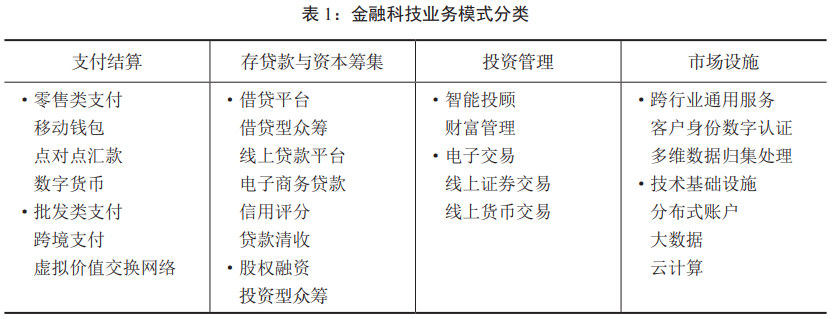

实践中,“金融科技”的具体含义在不同背景下存在差异,与国内的“互联网金融”概念也既有联系,又有区别。总体来看,金融科技可分为支付结算、存贷款与资本筹集、投资管理、市场设施四类。其中,分布式账户(包括区块链)被认为是最具发展潜力的技术,也最有可能对现有金融业务模式产生重大影响。从金融业发展历史看,新技术的应用和普及虽然加速了新型服务模式的诞生,但并未从根本上改变银行业务模式、金融法律关系和监管体制,也未对金融体系稳定产生大的冲击。金融科技是否会从根本上改变现有业务模式和监管框架,还有待观察。

金融科技具有积极作用,但也存在潜在风险和监管挑战。目前,国际监管组织普遍加强了对金融科技的关注和研究,各国监管机构也密切关注金融科技发展,但仍然按照金融业务属性,根据业务实质适用相应的监管规则,同时加强跟踪研究和风险评估,不断完善监管方式。金融科技是金融业发展进程中的正常现象,既不应“神化”,也不应“轻视”。监管者应坚持按照金融业务本质实施监管,维护市场公平竞争,同时加强对新兴技术的关注、监测和研究,做好监管准备。

Points

金融科技对监管带来了三层挑战:

一是对监管专业能力形成挑战。难以快速配备相应的专业资源,及时更新知识结构,识别潜在风险。

二是增加风险监测和管控难度。去中心化和金融脱媒使得更多未受严格监管、资本水平较低的科技企业进入金融行业;同时,许多交易活动可能脱离中央清算机制,增加交易的风险敞口。

三是容易产生监管套利和监管空白。某些科技创新可能游离至监管体系之外,变相规避监管,造成监管套利。

国际经验上看,大多数国家/地区对金融科技监管体现了以下导向:

一是关注金融业务本质,根据其业务属性,纳入现行金融监管框架,进行归口监管。从事同类金融业务,应取得法定金融牌照,遵循相同的业务规则和风险管理要求,以维护公平竞争的市场环境。

二是重点关注是否存在募集公众资金、公开发行证券、从事资产管理和债权拆分转让等行为。关注市场主体是否实质上向不特定人群筹集资金或吸收存款,是否实质上在从事证券发行、资产管理和金融资产交易等业务,进而判断其是否应当申领金融牌照并接受相应监管。

三是根据匹配性监管原则,按照法律授权对小额、有限范围募资活动适度简化监管程序。

四是针对互联网特点,更加注重信息披露和投资者保护。

面对金融科技的发展,监管者秉持以下几点原则:

一是金融科技是金融业发展进程中的正常现象,既不应“神化”,也不应“轻视”。一方面,金融业在历史上已经历过多次技术创新,但迄今尚未受到根本性、颠覆性的影响。另一方面,金融科技的创新不同以往的影响,或可从根本上改变金融业务模式,但仍待观察。

二是遵循“技术中立”原则,坚持按照金融业务本质实施监管。金融科技有“三个不变”:即金融的本质功能不变、风险的本质特征不变、监管的本质要求不变。

三是监管机构应加强对新兴技术的关注、监测和研究。应密切跟踪研究区块链、分布式账户等金融科技发展对银行业务模式、风险特征和银行监管的影响,加强与金融科技企业的沟 通交流和政策辅导,强化专业资源配置和工作机制建设,做好监管准备。

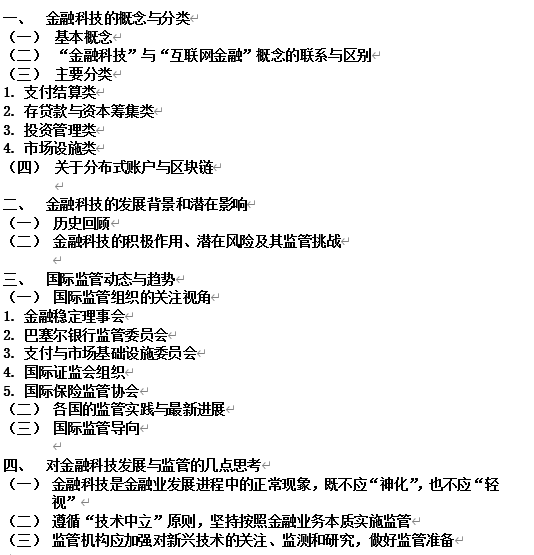

内容目录